1- ANTECEDENTES ENTORNO A LA PROBLEMÁTICA DEL SISTEMA FINANCIERO.

El 15 de octubre de 1979, se produjo el proceso que dio origen a un cambio de Gobierno, por medio del cual se estableció la Junta Revolucionaria de Gobierno, que implementó reformas en lo económico, político y social entre las que se puede mencionar la nacionalización del sistema bancario comercial. Esta medida tuvo como propósito democratizar el crédito debido a que se consideró que éste estaba concentrado en pocos usuarios y no contribuía al desarrollo económico y social de una manera efectiva. La nacionalización se formalizó mediante la emisión de la Ley de Nacionalización de Instituciones de Crédito y las Asociaciones de Ahorro y Préstamo (Decreto No. 158 de la Junta Revolucionaria de Gobierno del 7 de marzo de 1980, publicado en D.O. No. 48, Tomo 266).

Durante la década de los ochenta, la administración de los Bancos y Asociaciones de Ahorro y Préstamos era designada por el Gobierno quien tenía la mayoría accionaria; y después de diez años, la banca nacionalizada llegó a la quiebra. Los bancos y financieras cayeron en grave situación de crisis, con pérdidas anuales recurrentes que alcanzaron saldos negativos en su patrimonio.

2- REFORMAS ESTRUCTURALES A PARTIR DE 1990

A finales de la década de 1980, los Bancos y Financieras se encontraban en serios problemas de liquidez y solvencia, con una enorme cartera de créditos morosa y patrimonios negativos. Para revertir la situación de crisis y considerando la importancia que tienen estas instituciones para el desarrollo económico y social del país, en julio de 1989 el reciente Gobierno inició el Programa de Reformas del Sistema Financiero, con lo cual se pretendía modernizar y volver eficiente el sistema para apoyar la actividad productiva y comercial del país. La nueva Política Financiera readecuó el nuevo papel del Banco Central de Reserva de El Salvador (BCR) y se redefinieron las políticas monetaria, crediticia y cambiaría; además, se realizaron reformas en el marco legal para poder llevar a cabo el saneamiento de las instituciones financieras y su posterior privatización.

3- CREACIÓN FOSAFFI.

El Fondo de Saneamiento y Fortalecimiento Financiero (FOSAFFI), fue creado mediante Decreto Legislativo No. 627 de fecha 30 de noviembre de 1990, publicado en el D.O. No 276, Tomo 309 del 10 de diciembre de 1990 con vigencia a partir del 15 de diciembre de 1990; decreto que contiene la “Ley de Saneamiento y Fortalecimiento de Bancos Comerciales y Asociaciones de Ahorro y Préstamo”:

En el considerando V del referido Decreto, se señalaba que: para los efectos de proceder al saneamiento y fortalecimiento de los Bancos Comerciales y de las Asociaciones de Ahorro y Préstamo, era conveniente crear una institución especializada que contara con los instrumentos necesarios para proceder al saneamiento y fortalecimiento de las instituciones antes señaladas, a la vez que agilizara la pronta recuperación de la cartera morosa y minimice las pérdidas derivadas de dichos procesos.

Adicionalmente en el Artículo No. 1 de la referida Ley, se definió que : El Fondo tendría como finalidad esencial proceder al saneamiento y fortalecimiento de los Bancos Comerciales y Asociaciones de Ahorro y Préstamo.

De acuerdo a la Ley de Saneamiento y Fortalecimiento de Bancos Comerciales y Asociaciones de Ahorro y Préstamo, la naturaleza jurídica del FOSAFFI es la de una Institución de Crédito con personalidad jurídica y patrimonio propio, sujeta a fiscalización y control de la Superintendencia del Sistema Financiero y de la Corte de Cuentas de la República de El Salvador.

La finalidad esencial al momento de su creación fue proceder al saneamiento y fortalecimiento de los Bancos Comerciales y Asociaciones de Ahorro y préstamo, y a la vez lograr la mayor recuperación de activos al menor costo, siendo esta finalidad la que actualmente prevalece.

4-PROCESO DE SANEAMIENTO, FORTALECIMIENTO Y PRIVATIZACIÓN.

EMISIÓN DE BONOS: De conformidad a Art. 6 del Decreto Legislativo No. 627, se autorizó al BCR emitir hasta ¢1,400.0 millones de colones en bonos. Posteriormente hubo emisión adicional de ¢1,100.0 millones de colones para sanear a Banco Hipotecario de El Salvador S.A., FIGAPE y FEDECREDITO (Decretos 453, 771, 568 y 501). Total de bonos emitidos por ¢2,500.0 millones de colones, equivalente a US$285.71 millones (al cambio de ¢8.75 colones por US$1.00), de los cuales US$28.57 millones fueron emitidos por el Estado por medio del Ministerio de Hacienda y US$257.14 millones fueron emitidos por el BCR.

SANEAMIENTO DE INSTITUCIONES FINANCIERAS: Proceso mediante el cual se permutó cartera de crédito morosa por bonos de saneamiento. Luego de las permutas y para mejorar la situación patrimonial de las entidades saneadas, se realizó un proceso de cesión de derechos a FOSAFFI sobre cartera de créditos deteriorados que aún quedaba en poder de las instituciones financieras. Se entregaron bonos por ¢1,867.98 millones (US$213.48 millones) por Carteras Permutadas y ¢1.43 millones (US$163.9 miles) por Carteras Cedidas.

FORTALECIMIENTO PATRIMONIAL DE INSTITUCIONES FINANCIERAS: Proceso mediante el cual se realizó aportes directos para aumentar el capital social de las entidades financieras. FOSAFFI recibió en aporte inicial ¢425.09 millones (US$48.58 millones) en acciones que estaban en poder del BCR y del Estado por medio del Ministerio de Hacienda. En el proceso de fortalecimiento, FOSAFFI realizó aumentos de capital en instituciones financieras por ¢630.59 millones (US$72.07 millones). En total FOSAFFI tuvo a disposición ¢1,055.68 millones (US$120.65 millones) en acciones de instituciones financieras.

PRIVATIZACIÓN: Proceso mediante el cual se transfirió a inversionistas privados la propiedad accionaria de las instituciones financieras. Por disposiciones de Ley, los inversionistas fueron clasificados en Empleados, Pequeños Inversionistas y Grandes Inversionistas; la Ley dispuso restricciones a cada clasificación para poder adquirir acciones de entidades a privatizar. En este proceso, FOSAFFI recupera los aportes recibidos e inversiones realizadas. En la Venta al Contado se recibió ¢94.24 millones (US$10.77 millones), en concepto de primas en venta con financiamiento se recibió ¢230.59 millones (US$26.35 millones), y se otorgó financiamiento por ¢796.87 millones (US$91.07 millones). Solo el Banco Hipotecario de El Salvador, S.A. no fue privatizado, y hasta la fecha, FOSAFFI mantiene la propiedad de la mayoría de las acciones de dicho Banco.

5- INSTITUCIONES LIQUIDADAS

INSTITUCIONES LIQUIDADAS ENTRE 1990 Y 1994: Posterior al saneamiento, hubo ciertas entidades del sistema financiero que no lograron estabilizarse y debían liquidarse. Estas entidades fueron Banco Capitalizador (BANCAPI), Banco de Crédito Popular (BANCREPO), Banco Mercantil, Banco Nacional de Fomento Industrial (BANAFI) y el Instituto Nacional del Café (INCAFE). De las entidades liquidadas, FOSAFFI recibió cartera de créditos por ¢1,026.19 millones (US$117.28 millones) en saldos y el valor de aporte recibido del BCR por ¢372.88 millones (US$42.62 millones).

INSTITUCIONES LIQUIDADAS ENTRE 1998 Y 2004: Hubo otras instituciones financieras que entraron en procesos de liquidación, que ya no se relacionaban con el saneamiento. FINCOMER (Financiera Comercial) se liquidó y se trasladó cartera de créditos a FOSAFFI por ¢65.59 millones (US$7.49 millones) en saldos y valor de aporte de ¢51.37 millones (US$5.87 millones). CREDISA se liquidó y se trasladó cartera de créditos a FOSAFFI por ¢1,950.54 millones (US$222.92 millones) en saldos y valor de aporte recibido del BCR por ¢1,048.30 millones (US$119.81 millones). El Fondo Fiduciario Especial para atender a los afectados de las operaciones ilegales realizadas por el grupo financiero INSEPRO, (conocido como FEAGIN) se liquidó y se trasladó cartera de créditos a FOSAFFI por US$138.47 millones en saldo y con valor de aporte recibido del BCR de US$0.76 millones.

6- DECRETOS LEGISLATIVOS RELACIONADOS CON LA GESTIÓN DE CARTERAS.

a) Decreto Legislativo No. 292. “Ley para rehabilitar los sectores productivos directamente afectados por el conflicto”. Consistió en descapitalizar los créditos y otorgar refinanciamientos a una tasa del 6% anual a aquellos deudores que pudieran demostrar que sus actividades objeto del financiamiento, fueron afectas por el conflicto armado ocurrido entre 1980 y 1992.

b) Decreto Legislativo No. 698. “Ley de apoyo a la reactivación del sector agropecuario”. Consistió en aplicar un descuento del 70% en el pago de créditos agropecuarios previamente calificados con el DL No. 292, y los no calificados, un descuento del 40%.

c) Decreto Legislativo No. 263. “Ley Especial para facilitar la cancelación de las Deudas Agraria y Agropecuaria”. Este decreto otorga descuento del 90% sobre el saldo de la deuda a los créditos que cumplan los requisitos establecidos en la citada Ley. Esta Ley no requiere del pago inmediato posterior a la calificación de los créditos, por tanto, pueden existir en la cartera de préstamos, créditos que ya han sido calificados pero que sus deudores no han pagado el porcentaje correspondiente para liquidar la deuda.

d) Decreto Legislativo No. 359. “Ley Especial para la cancelación de créditos a cargo de los Deudores del FOSAFFI del Programa Nuevo Amanecer”. Esta Ley concede beneficios de cancelación del saldo de la deuda o amortización del mismo al permitir que los pagos acumulados efectuados por el deudor se apliquen al monto original, siempre que se cumplan los requisitos de ser créditos para vivienda procedentes del Programa Nuevo Amanecer, que los deudores no hayan tenido otro beneficio similar, que estén habitando los inmuebles adquiridos con el crédito y que hayan efectuado algún pago en los últimos diez años previo a la vigencia de dicha Ley.

e) Decreto Legislativo No. 677. “Disposiciones Especiales y Transitorias para el otorgamiento de créditos por el FOSAFFI a personas que perdieron sus propiedades utilizadas para cultivos forestales”. Se faculta a FOSAFFI para vender a los deudores de créditos forestales, los inmuebles garantías de sus créditos y que fueron recuperados en procesos de cobro judicial, siempre que no hayan sido traspasados a favor de terceros.

7- GESTIÓN DEL FOSAFFI.

a) Gestión por medio de administradoras de cartera.

Las carteras de créditos y activos que fueron objeto de permuta o de cesión de derechos, quedaron en administración de las mismas entidades financieras cedentes, para que gestionaran su recuperación y transfirieran los productos a FOSAFFI. Este modelo de negocios funcionó hasta diciembre de 2003, fecha en que las Administradoras iniciaron procesos de devolución de las carteras a FOSAFFI.

b) Gestión actual. Administración directa de cartera de créditos y activos.

FOSAFFI administra directamente carteras, haciendo la gestión de cobro administrativo y judicial de los créditos y comercializando los activos recibidos en los procesos de recuperación.

FOSAFFI en sus más de 30 años de historia ha contribuido a minimizar las pérdidas del saneamiento, gestionando y recuperando las siguientes carteras de créditos y activos:

i) Cartera Acciones. Créditos otorgados para la adquisición de acciones en el proceso de privatización de los Bancos.

ii) Cartera Permutada. Créditos procedentes de las instituciones financieras que fueron saneadas, adquiridos mediante la permuta de cartera por bonos.

iii) Cartera Cedida. Créditos que inicialmente el Fondo solo adquirió los derechos de recuperación que fueron cedidos por las instituciones financieras propietarias de los referidos créditos.

iv) Cartera Instituciones Liquidadas. Créditos procedentes de instituciones financieras que fueron liquidadas en el proceso de saneamiento entre 1990 y 1994. Se incluye en esta clasificación las carteras procedentes de Banco de Crédito Popular (BANCREPO), Banco Capitalizador (BANCAPI), Banco Mercantil, INCAFE, BANAFI, INSAFI.

v) Cartera Aportes. Créditos recibidos en aporte del BCR que proceden de entidades que fueron liquidadas en procesos no relacionados con el saneamiento. Créditos de Banco CREDISA, recibidos en el proceso de liquidación entre finales de 1998 y 2004; créditos procedentes de cartera FINCOMER, TACRE, FEAGIN.

vi) Cartera Propia (Cartera FOSAFFI). Créditos que se otorgan bajo los criterios de la Política de venta de activos extraordinarios de FOSAFFI con opción de pago diferido.

vii) Así mismo, producto de las acciones de recuperación, FOSAFFI posee una variada cartera de activos extraordinarios que se comercializan al público principalmente por medio de subastas. Dentro de esta cartera existen inmuebles que por sus características son calificados como viviendas de interés social y se otorga a los interesados la opción de financiamiento a tasas inferiores al 6% de interés anual.

d) Cancelación de garantías otorgadas por entidades ya liquidadas.

De conformidad al Artículo 24-B de la Ley de FOSAFFI, esta entidad está facultada para otorgar cancelaciones de garantías que fueron otorgadas por entidades ya liquidadas, por lo que en este proceso se continúa atendiendo a usuarios que tienen problema relacionadas con garantías otorgadas por BANCAPI, BANCREPO, BANCO CREDISA, INCAFE, FINCOMER, BANAFI, entre otras entidades.

c) Administración de cartera.

La infraestructura desarrollada y la experiencia de FOSAFFI en la gestión y recuperación de activos es un factor favorable para obtener contratos de administración con terceros. Actualmente, se tienen convenios de administración con dos entidades públicas para gestionar la recuperación de cartera de créditos y comercializar activos (bienes inmuebles).

Misión

Ser la mejor en opción en administración, recuperación y comercialización de activos.

Visión

Administrar, recuperar y comercializar eficientemente los activos recibidos.

Valores

Integridad

Actuar con principios éticos en el desarrollo de las actividades institucionales.

Responsabilidad

Cumplir los compromisos institucionales adquiridos con base en las disposiciones legales y responder por los resultados de las decisiones tomadas.

Calidad

Lograr con eficiencia los objetivos institucionales cumpliendo estándares de servicio a nuestros clientes.

Innovación

Promover la innovación en procesos y en el uso de tecnologías para mayor aprovechamientos de las oportunidades del entorno.

COMITÉ ADMINISTRADOR

| Presidente | Lic. Miguel Antonio Chorro Serpas Nombramiento del 11 de agosto de 2023 |

| Vicepresidente | Lic. Juan Alberto Hernández Arevalo Nombramiento del 6 de octubre de 2022 al 5 de octubre de 2024 |

| Directores Propietarios | Lic. Julián Seledonio Mendoza Nombramiento del 12 de abril de 2023 al 11 de abril de 2025 Lic. César Antonio Alvarado Zepeda Nombramiento del 12 de abril de 2023 al 11 de abril de 2025 Lic. Josué Vladimir Ortiz Díaz Nombramiento del 12 de abril de 2023 al 11 de abril de 2025 |

| Directores Suplentes | Licda. Ana Guadalupe Mejía Zepeda Nombramiento del 29 de noviembre de 2022 al 28 de noviembre de 2024 |

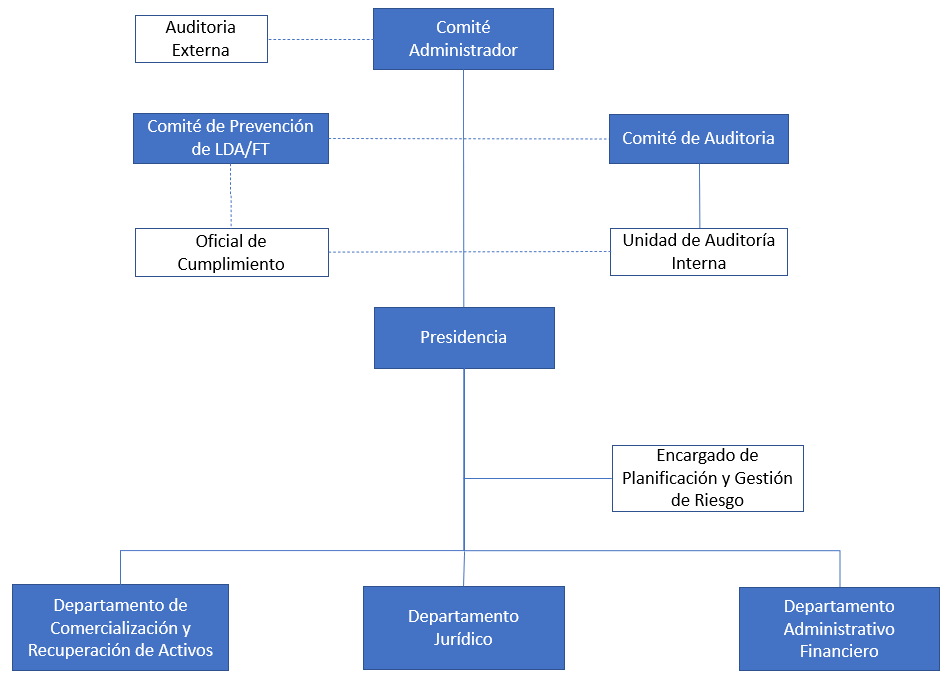

ORGANIGRAMA